.jpg?1773752251)

Over houdsterstructuren, het stemrechtvereiste en de daaraan gekoppelde fiscale elementen

In de praktijk komt het regelmatig voor dat een onderneming al enige tijd via één werk-BV wordt gedreven door meerdere aandeelhouders-privé personen.

Op enig moment ontstaat dan de wens om alsnog een holdingstructuur te creëren, waarbij iedere aandeelhouder zijn eigen persoonlijke holding boven de werkmaatschappij plaatst, zodat bijvoorbeeld een eigen dividendpolitiek kan worden gevoerd. Hoewel dit economisch vaak eenvoudig lijkt te realiseren, kan een fiscaal obstakel ontstaan: de aandeelhouders-privé personen moeten afrekenen over de waardestijging van hun aandelen.

Er is weliswaar een doorschuiffaciliteit, de aandelenfusiefaciliteit (opgenomen in artikel 3.55 van de Wet inkomstenbelasting 2001), maar die geldt enkel als de nieuwe tussenhoudster tegen uitreiking van aandelen een zodanig bezit aan aandelen in de werk-BV verwerft dat zij meer dan de helft van de stemrechten in de werk-B.V. vennootschap kan uitoefenen. Daarvan zal bij aparte houdsters geen sprake zijn.

Om dit op te lossen zijn meerdere wegen mogelijk. Eén daarvan is de uitzak naar beneden, waarbij werk-B.V. een nieuwe dochter opricht en haar hele onderneming overdraagt. Dat kan bewerkelijk zijn.

Een andere optie is het oprichten van één tussenhoudster voor alle aandeelhouders, die dan later wordt gesplitst. Hierdoor hoeft niet de gehele onderneming te worden overgedragen. De vraag was echter of dit mogelijk is, en of daarbij aan het volgende vereiste wordt voldaan: het stemrechtvereiste bij de aandelenfusie.

Een recent kennisgroepstandpunt van de Belastingdienst geeft op dit punt belangrijke duidelijkheid. Tegelijkertijd laat het standpunt zien dat nog niet alle vragen zijn opgelost. Het probleem: eerst een holding, daarna splitsen.

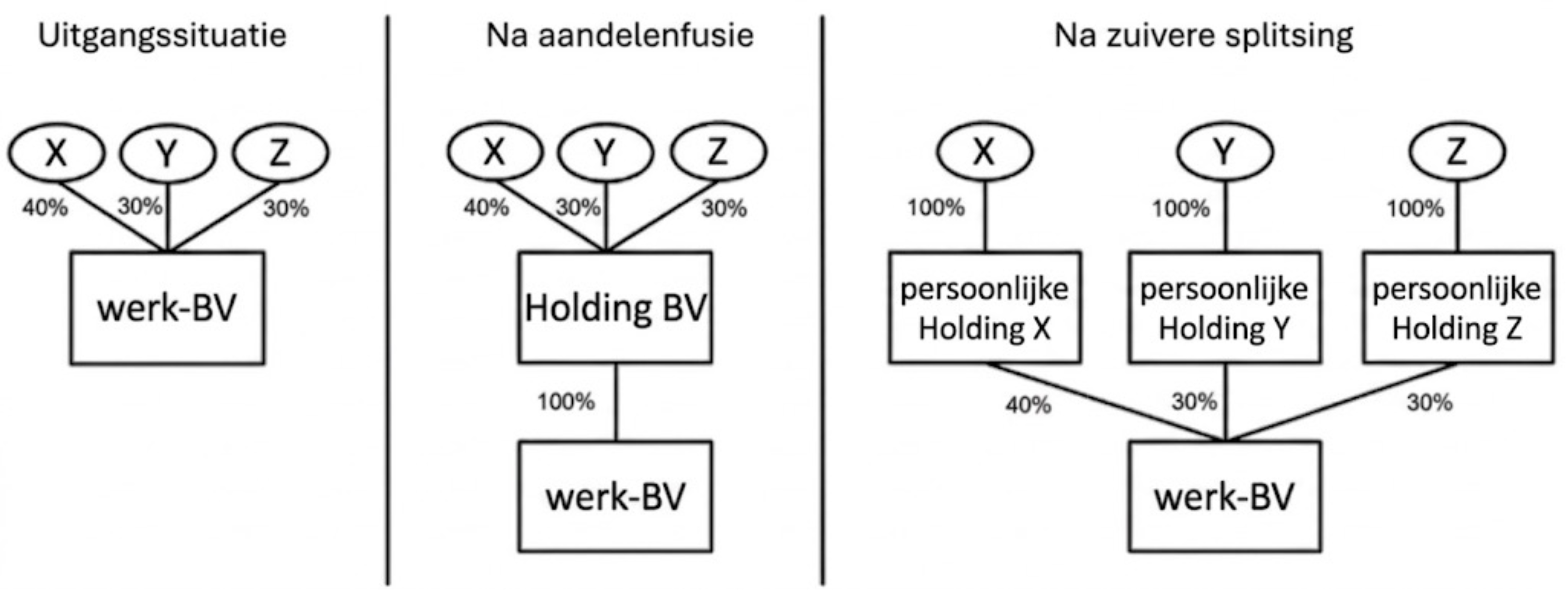

Stel dat een werkmaatschappij meerdere aandeelhouders heeft, bijvoorbeeld: drie aandeelhouders met 40%, 30% en 30%; of twee aandeelhouders met ieder 50%. Wanneer deze aandeelhouders een holdingstructuur willen creëren, wordt nu vaak de volgende route gekozen:

Stap 1 - aandelenfusie

De aandeelhouders brengen hun aandelen in de werk-BV in één nieuw opgerichte tussenhoudster (Holding BV). In ruil daarvoor krijgen zij aandelen in Holding BV.

Stap 2 - juridische splitsing

Vervolgens wordt Holding BV gesplitst in meerdere persoonlijke holdings, zodat iedere aandeelhouder zijn eigen houdstermaatschappij krijgt. Economisch leidt dit tot het gewenste resultaat: iedere ondernemer krijgt een eigen holding voor zijn of haar belang in de werkmaatschappij. Fiscaal kan echter een probleem ontstaan bij de eerste stap.

Voor toepassing van de aandelenfusiefaciliteit geldt onder meer het stemrechtvereiste. Dit vereiste houdt in dat de verkrijgende vennootschap - in het voorbeeld Holding BV) - als gevolg van de aandelenfusie meer dan de helft van de stemrechten in de overgenomen vennootschap moet kunnen uitoefenen. Op zich lijkt dat geen probleem: na de aandelenfusie houdt Holding BV immers alle aandelen in de werk-BV. De complicatie ontstaat doordat de aandelenfusie vaak onderdeel is van een groter geheel van rechtshandelingen.

De Hoge Raad heeft in 2004 geoordeeld dat bij de beoordeling van het stemrechtvereiste moet worden gekeken naar het geheel van afspraken in het kader waarvan de aandelenruil wordt aangegaan. In dat arrest maakte een aandelenruil onderdeel uit van een reeks van vooraf afgesproken transacties. Op dezelfde dag volgde een tweede aandelenruil. Volgens de Hoge Raad verhinderde dit dat werd voldaan aan het stemrechtvereiste. In de praktijk leidde dit tot onzekerheid: als een aandelenfusie slechts een tussenstap is in een vooraf geplande herstructurering - bijvoorbeeld gevolgd door een splitsing - kan dan nog wel aan het stemrechtvereiste worden voldaan?

Recent heeft de kennisgroep aanmerkelijk belang van de Belastingdienst een standpunt gepubliceerd dat voor de praktijk belangrijk is. In de voorgelegde casus brengen drie aandeelhouders hun aandelen via een aandelenfusie onder in een nieuw opgerichte holding. Vervolgens wordt deze holding anderhalve maand later juridisch gesplitst in drie persoonlijke holdings. De vraag was of - ondanks deze opvolgende splitsing - aan het stemrechtvereiste wordt voldaan. De kennisgroep komt tot de conclusie dat dit wel degelijk het geval is. De holding beschikt namelijk - in ieder geval gedurende de periode tussen de aandelenfusie en de splitsing - over meer dan de helft van de stemrechten in de werkmaatschappij. Het enkele feit dat de aandelenfusie onderdeel uitmaakt van een bredere herstructurering betekent dus niet automatisch dat niet aan het stemrechtvereiste wordt voldaan.

Voor de praktijk is dit een belangrijke bevestiging. Structuren waarin een aandelenfusie wordt gevolgd door een latere splitsing blijken onder omstandigheden dus wel degelijk mogelijk.

Hoewel het kennisgroepstandpunt duidelijkheid geeft, laat het ook zien dat nog niet alle situaties zijn uitgekristalliseerd. Met name twee punten blijven relevant.

In de casus van de kennisgroep kon de holding haar stemrechten vrijelijk uitoefenen in de periode tussen de aandelenfusie en de splitsing. Maar wat gebeurt er wanneer er contractuele beperkingen bestaan, bijvoorbeeld in een aandeelhoudersovereenkomst? In dat geval kan de vraag ontstaan of de holding daadwerkelijk de zeggenschap heeft die voor het stemrechtvereiste vereist is. Veiligheidshalve lijkt het aan te bevelen de stemrechten in tussen de aandelenfusie en de geplande opvolgende transactie ook daadwerkelijk uit te oefenen, door het nemen van een besluit in de algemene vergadering, al zou dit strikt genomen niet nodig moeten zijn.

Een tweede vraag speelt bij de fiscale begeleiding van de latere juridische splitsing. Bij een gefaciliteerde splitsing treden de verkrijgende vennootschappen fiscaal in de plaats van de splitsende vennootschap. Dat roept de vraag op hoe deze indeplaatstreding zich verhoudt tot het stemrechtvereiste van de eerdere aandelenfusie. Het kennisgroepstandpunt gaat hier nog niet volledig op in, waardoor in bepaalde structuren nog steeds onzekerheid kan bestaan.

Het nieuwe kennisgroepstandpunt is goed nieuws voor de praktijk. Het bevestigt dat een aandelenfusie gevolgd door een latere splitsing niet automatisch in strijd is met het stemrechtvereiste. Tegelijkertijd blijkt dat de beoordeling sterk afhankelijk blijft van de concrete feiten en omstandigheden van de structuur. Juist bij herstructureringen met meerdere aandeelhouders kunnen details - zoals stemrechtbeperkingen of de vormgeving van de splitsing - fiscaal doorslaggevend zijn. Een zorgvuldige analyse vooraf blijft daarom essentieel.

Deze blog werd geschreven door Laurence Bos, Peter van Dijk en Davey Karsten. Als u vragen heeft over dergelijke houdsterstructuren, splitsingen en/of stemrecht(vereisten), of advies nodig heeft over fiscale aangelegenheden, kunt u contact opnemen via bos@dayonelegal.nl

+31 6 47 00 58 06 | bos@dayonelegal.nl